今年7月,珀莱雅前首席科学官魏晓岚离职。据界面时尚报道★★,魏晓岚在任的不到两年内,是珀莱雅大单品策略开始发力,成为国货美妆营收第一的攀登期。在此期间,珀莱雅还推出了超出原本价格带的高端线能量系列。

随着国货美妆被越来越多消费者关注到,如何讲好“中国成分★”是品牌赢得消费者青睐的重要方式★。在此背景下★,品牌通过营销讲好“中国成分★★★”的故事是一种重要手段。但流量为品牌们带来声量的同时★,消费者对品牌的考察维度也在更迭,而与功效和成分息息相关的研发★★★,显得尤为重要。

伴随着业绩狂飙,珀莱雅一直被外界诟病的便是其★★★“重营销轻研发”的打法。例如在今年前三季度,珀莱雅砸下32.32亿元的销售费用,同比增长42.29%,销售费用率达到46.4%,而公司的研发投入仅为1.42亿元★★★。

美妆市场是众所周知的高毛利率行业,比如今年上半年转战港股的毛戈平,其今年上半年的毛利率就达到84.9%★★★。

以上内容与证券之星立场无关★。证券之星发布此内容的目的在于传播更多信息★★,证券之星对其观点★★、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性★、完整性、有效性、及时性、原创性等★。相关内容不对各位读者构成任何投资建议,据此操作,风险自担★。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理★★★。如该文标记为算法生成,算法公示请见 网信算备240019号★★★。

为什么珀莱雅在维持高毛利率、且毛利率逐年攀升情况下,销售净利率始终在低点徘徊?其原因与公司同样居高不下的销售费用有关。

再之前的2022年,珀莱雅首席研发官蒋丽刚离职★★,蒋丽刚在珀莱雅任职十余年★★★,期间助力珀莱雅推出被外界所熟知的明星大单品★★★“早C晚A”系列★。

从业绩端看★,核心人才的流失似乎未给公司带来负面影响。但今年在增收增利之下,珀莱雅出现利润增速放缓的迹象★。

证券之星注意到★,除了对研发重视程度不够外★,珀莱雅多位重要高管的离职也引发外界关注。

一边是品牌声量与业绩双增长★★,一个国货美妆巨头的崛起之路似乎已跃然纸上;但另一边,消费者对珀莱雅的评价却有分歧。证券之星在社交分享平台小红书上搜索珀莱雅发现★★★,有网友表示“后悔在大促买了珀莱雅的产品★★”也有多位网友调侃“珀莱雅是真的用心在做营销。”

但新品牌能否被寄予厚望还有待观察。证券之星梳理发现,珀莱雅曾尝试孵化旗下定位于★★“茶养护肤”的优资莱,公司2017年年报显示,优资莱单品牌店开店126家★★★;2018年年报中★★★,优资莱品牌被独立于珀莱雅之外★★,其营收为1★★★.33亿,占比5.63%,同期增长41★★★.46%★★。

研发岗位人才离职外,今年1月★★★,珀莱雅前CMO叶伟也离职。据北京商报★★,叶伟主要负责营销业务★★★,在推动珀莱雅品牌营销方面有着至关重要的作用★★。

今年前三季度,公司营业收入同比增加32.72%,较2023年同期32.47%的增速微增0.25个百分点。公司实现归属净利润同比增长33.95%,较2023年同期50★★★.60%的增幅放缓明显。(本文首发证券之星,作者吴凡)

证券之星注意到,与珀莱雅高毛利率形成鲜明对比的,是其销售净利率仅为14★★.68%。将时间线年,珀莱雅实现销售毛利率为66★★.46%、69.7%和69.93%★★,而各年度对应的销售净利率则分别为★★:12.02%、13.02%和13.82%★★。

进一步看,新品牌孵化(如彩棠、OR)与品牌重塑(如悦芙媞)是珀莱雅形象宣传推广费重点投入的方向之一★★,珀莱雅期望打破其单一品牌依赖症,打造第二增长曲线★★★。

在前不久结束的史上最长双11中,美妆市场硝烟再起。根据各平台公布的最终数据,国货品牌珀莱雅(603605★★.sh)从“双十一”开始至谢幕,一直占据榜首。而在业绩端,今年前三季度珀莱雅实现营收逼近70亿元,领跑国货美妆上市公司。

但在2019年,该品牌未被单独列出经营情况,此后在2020年年报中★,公司单列出了彩棠的营收情况,为 1★★★.21 亿元。

证券之星梳理发现,以近三年为例,2021年至2023年,珀莱雅销售费逐年递增,分别为★★★:19★.92亿元、27★★.86亿元和39.72亿元,对应的销售费用率分别为★:42.98%、43.63%和44★.6%。而形象宣传推广费是公司销售费用中的大头,2021年至2023年,珀莱雅形象宣传推广费分别同比增加4.47亿元、7.46 亿元和11.14 亿元。

2021年至2023年,珀莱雅的研发费用分别为:0★★.77亿元、1.28亿元和1★★.74亿元,对应的研发费用率分别为:1.65%、2%和1.95%★★。

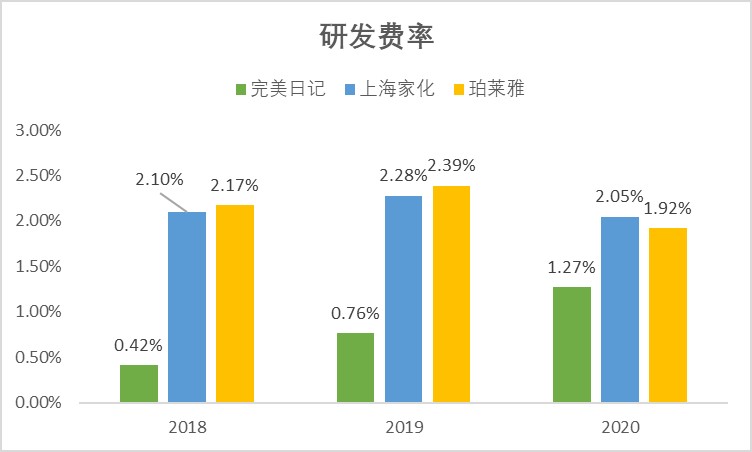

对比同行业上市公司,以2023年为例★★★,华熙生物★★、贝泰妮、丸美股份、上海家化的研发费用率分别为:7.35%★、6.07%、2.8%、和2.58%★★★,均高于珀莱雅。

不难看出,在近年珀莱雅的营收构成中,每年都有超过42%的费用用来推广产品,在这样的商业模式下,高额的销售费用一定程度上也在侵蚀着公司的净利润,珀莱雅所展现出较高毛利率也并没有数据看起来的那样“美好★★。”

研发投入不足之外,公司还出现了多位核心人才的流失。包括今年年初离职的珀莱雅前CMO叶伟、今年下半年离职的前首席科学家魏晓岚。在当前国货美妆快速崛起的大背景下★★,如何留住、吸纳人才是每个美妆公司愈加重视的课题★★。而随着消费降级下年轻人消费愈加理性,不断从品牌营销中去魅,“重营销★★”的珀莱雅又将如何维持其国产化妆品头把交椅的宝座?

目前来看★★★,新品牌未能掀起业绩浪花,公司营收仍依赖于★★“珀莱雅”品牌。2021年至2023年★★,“珀莱雅”品牌收入占比均超过80%。而在今年上半年★★★,其收入占比为79.71%。

2023年★★,珀莱雅实现营收接近90亿元,超越上海家化,成为新晋国产美妆上市公司一哥★。